Úgy érzed bonyolultak az olyan pénzügyi szakkifejezések, mint a "kamatperiódus", "törlesztőrészlet", "jegybanki alapkamat" és "BUBOR"? Ne aggódj, nem vagy egyedül. Ezek a kifejezések bárki számára zavaróak lehetnek, különösen azok számára, akik nem foglalkoznak ezzel napi szinten. Pedig megértésük elengedhetetlen, ha pénzt vesz fel vagy azon gondolkozol. Ebben a bejegyzésben röviden, tömören bemutatom a fenti témát, hogy ezzel tudatosabb döntést tudj hozni pénzügyeid terén.

Kamatperiódus

A kamatperiódus azt az időtartamot jelenti, amely alatt egy kölcsön kamatát kiszámítják, egy kamatperióduson belül mindig fix hitelkamattal lehet számolni. Ezt az időszakot általában a kölcsönszerződésben határozzák meg, és a kölcsön típusától függően változhat. A hitelintézetek különböző kamatperiódusú hiteleket kínálnak. Minél rövidebb a kamatperiódus, annál alacsonyabb kamatláb mellett juthatsz a hitelhez. Minél hosszabb időre fixálod hiteled kamatát, annál inkább kiszámíthatóbb és előre tervezhető hitelkonstrukciót kapsz, viszont cserébe magasabb hitelkamatot kell fizetned. Például egy jelzáloghitel kamatperiódusa lehet egy hónap, míg egy autóhitel kamatperiódusa lehet hat hónap.

Jelenleg az alábbi kamatperiódusokkal találkozhatsz hitelintézeteknél:

- 3 havi

- 6 havi

- 12 havi

- 3 éves

- 5 éves

- 10 éves

- 15 éves

- 20 éves

A kamatperiódus alatt a kamat a kölcsön fennálló egyenlege után keletkezik. A kamatláb lehet fix vagy változó, és a fennálló egyenleg százalékában határozzák meg.

Törlesztőrészlet

A törlesztőrészlet az a pénzösszeg, amelyet rendszeresen fizetned kell a hitel visszafizetésére. Ezt az összeget általában a kölcsönszerződésben határozzák meg, és a kölcsön típusától függően lehet fix vagy változó. Például egy jelzáloghitelnek lehet fix törlesztőrészlete, ezzel szemben egy hitelkártyának lehet változó törlesztőrészlete, amely a fennálló egyenlegtől függ.

A törlesztőrészletet úgy határozzák meg, hogy a kölcsön egy meghatározott idő alatt kamatokkal együtt visszafizetésre kerüljön. A törlesztőrészlet nagysága a kamattól, a kölcsön hosszától és a felvett összegtől függ. A törlesztőrészlet összetétele tőke-, kamat- és egyéb díj törlesztésből áll össze, változó mértékben a futamidő alatt. A nagyobb törlesztőrészlet azt jelenti, hogy a kölcsön gyorsabban törlesztésre kerül, míg a kisebb törlesztőrészlet azt jelenti, hogy a kölcsön visszafizetése hosszabb időt vesz igénybe. Az esetek legnagyobb többségében havonta fizetendő összeg.

Jegybanki alapkamat

A jegybanki alapkamat az a kamatláb, amelyet az adott ország központi bankja (Magyarország esetében az MNB, azaz a Magyar Nemzeti Bank) a kereskedelmi bankok számára a hitelekért felszámít. Ezt a kamatlábat általában a gazdaságban a pénzkínálat és az infláció szabályozására használják. Mértékét a központi bank határozza meg. Ha a központi bank emeli az alapkamatlábat, a kereskedelmi bankok számára drágábbá válik a hitelfelvétel, és ez magasabb kamatlábakat eredményezhet a lakosság és a vállalkozások számára.

A központi banki alapkamat az ország valutájának árfolyamára is hatással lehet. Ha a központi bank emeli az alapkamatot, a valuta felértékelődhet más valutákhoz képest, mivel a befektetőket vonzhatják a magasabb kamatok.

A jegybanki alapkamat befolyásolja a banki betétek után járó, valamint a hitelekre fizetendő kamatot. Bár a legtöbb bank 2012 áprilisától már a BUBOR-hoz (Budapesti Bankközi Forint Hitelkamatláb-hoz), illetve állampapír referenciakamatokhoz is kötheti hiteleit.

BUBOR

A BUBOR a Budapest Interbank Offered Rate rövidítése, és arra a kamatlábra utal, amelyen a magyar bankok egymásnak pénzt kölcsönöznek. Ezt a kamatlábat a Magyar Nemzeti Bank határozza meg naponta, és a magyarországi kamatlábak viszonyítási alapjául szolgál. Például egy fogyasztási hitel kamatlába a BUBOR plusz egy fix százalékban kerülhet meghatározásra.

A BUBOR a piaci feltételek és a hitelkereslet függvényében változhat. Nagy hitelkereslet idején a BUBOR emelkedhet, ami magasabb kamatlábakat eredményezhet a fogyasztók és a vállalkozások számára. Ezzel szemben alacsony hitelkereslet idején a BUBOR csökkenhet, ami alacsonyabb kamatlábakat eredményezhet a fogyasztók és a vállalkozások számára.

Összefoglalva, a kamatperiódus azt az időtartamot jelenti, amely alatt egy hitel kamatát kiszámítják, a törlesztőrészlet a hitel visszafizetésére fizetett rendszeres összeg, a jegybanki alapkamat az ország központi bankja által a kereskedelmi bankoknak felszámított kamatláb, a BUBOR pedig a magyarországi hitelezés referencia-kamatlába.

Remélem ezzel a rövid bemutatással közelebb hoztam számodra ezeket a pénzügyi szakkifejezések. Ezzel könnyebb döntést tudsz hozni egy esetleges hitelfelvétel előtt.

Forrás: www.ishares.com

Forrás: www.ishares.com

Forrás: nilsonreport.com

Forrás: nilsonreport.com

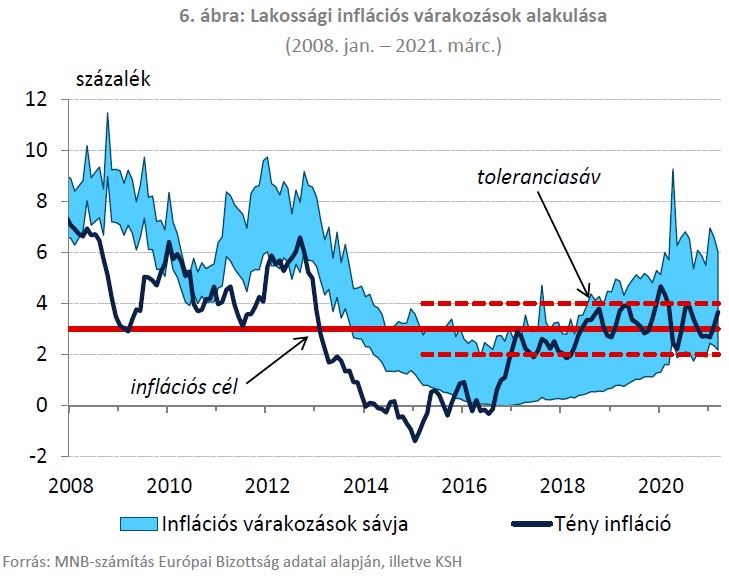

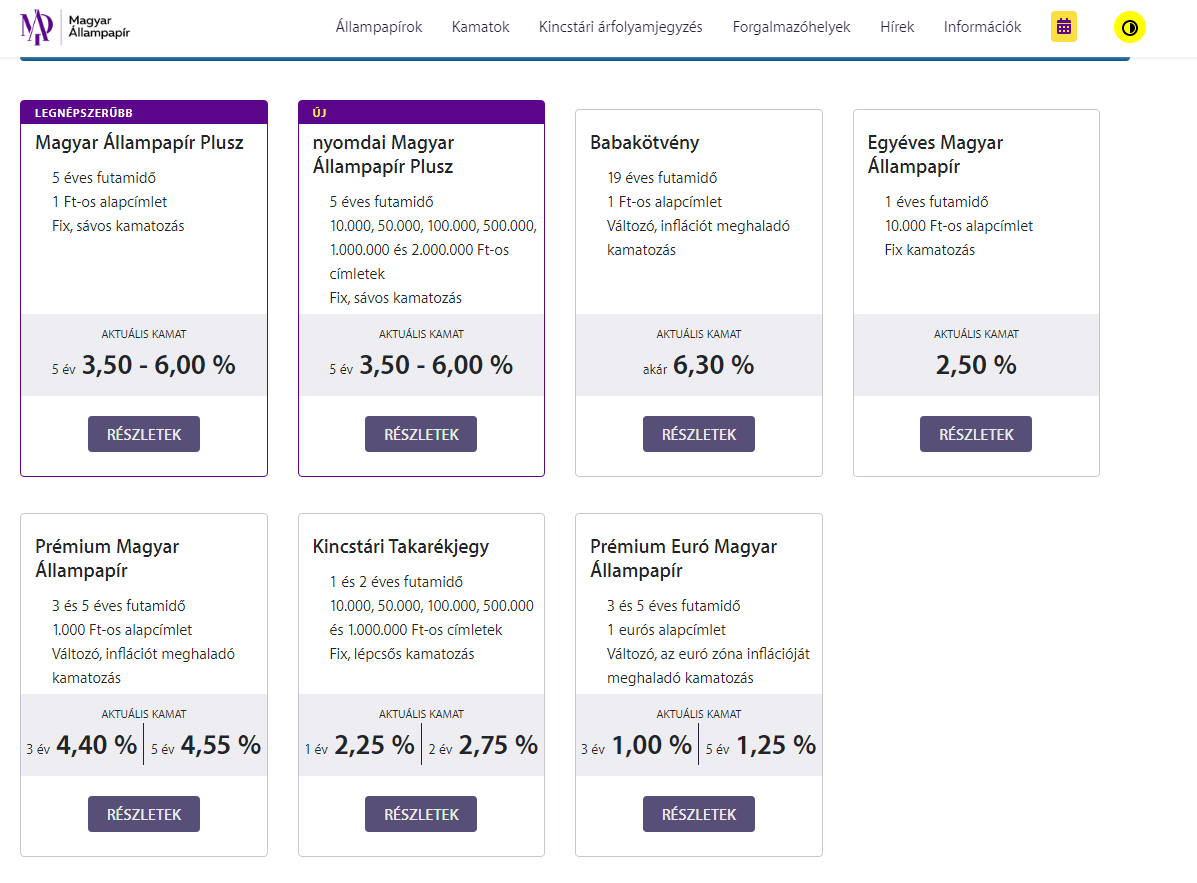

Jelenleg hosszútávra Prémium Magyar Állampapír és a Magyar Állampapír plusz közül érdemes választanod, ha ebben a kategóriában gondolkodsz. Ugyanis ennek a kettőnek magasabb a kamata, mint az infláció. (2021. márciusi inflációs érték 3,7%) Ha azzal számolsz, hogy marad a jelenlegi inflációs környezet akkor érdemes Magyar Állampapír pluszba fektetned, ha viszont magasabb inflációs számmal számolsz, akkor érdemes a Prémium Magyar Állampapírba fektetned. Utóbbi esetében ugyanis reálhozamod 4% vagy fölötti infláció esetén kedvezőbb.

Jelenleg hosszútávra Prémium Magyar Állampapír és a Magyar Állampapír plusz közül érdemes választanod, ha ebben a kategóriában gondolkodsz. Ugyanis ennek a kettőnek magasabb a kamata, mint az infláció. (2021. márciusi inflációs érték 3,7%) Ha azzal számolsz, hogy marad a jelenlegi inflációs környezet akkor érdemes Magyar Állampapír pluszba fektetned, ha viszont magasabb inflációs számmal számolsz, akkor érdemes a Prémium Magyar Állampapírba fektetned. Utóbbi esetében ugyanis reálhozamod 4% vagy fölötti infláció esetén kedvezőbb.