Sok helyen olvasni, most van itt az ideje az ingatlan vásárlásnak. A COVID járvány hatására igaz csak pár százalékot, viszont esett az árak szintje az elmúlt hónapokban. De mire kell készülnie azoknak, akik ingatlant akarnak venni? Most megemlítek pár buktatót, amire jó odafigyelni.

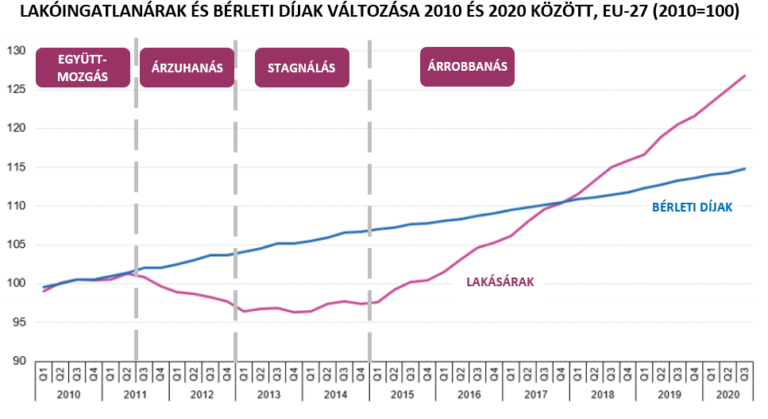

Az elmúlt évben visszaesett az a dinamikus emelkedés, amit az előző évtizedben láttunk. Itt le kell szögezni, nem kell temetni az ingatlanpiacot, az alábbi ábrán jól látszik, ez csak minimális visszaesés.

Forrás: Eurostat, Danube Capital

Ahogy a fenti ábrán látszik a lakásárak 2013-14-es éveket követően dinamikusan emelkedtek. 2010-hez képest közel 30%-ot emelkedtek az ingatlanárak. Ez egyes frekventált helyeken még több is lehet (pl.: Budapest, Győr, stb.). Ez a korrekció nem jelentős, bár aki be akar lépni annak egy optimális időpont lehet a mostani.

Minden leendő vásárló olyan pénzügyi háttéren dolgozik, amellyel elősegíti a lakásvásárlás folyamatát. Kezdve a megtakarításai növelésén, ami nem elhanyagolható. Ezen felül az esetleges fennálló hitelek csökkentésén is célszerű dolgozni, hogy a JTM-be beleférjen a törlesztőrészlet – amennyiben hitelt is igénybe veszünk. (A JTM-ről és az adósságfékről 1-1 korábbi bejegyzésben írtam. Érdemes elolvasni.) Továbbá az előzőket az is segíti, ha jövedelmünk folyamatosan növekszik.

Ezek mind fontos lépések, de végül minden leendő vásárlónak meg kell hoznia a döntést, milyen ársávban akar vásárolni és milyen feltételekkel (teljesen készpénzben, vagy hitelt is igénybe vesz).

Szükséges két fogalmat tisztázni, ami nem elhanyagolható és sokat bukhat rajta, ha nem figyel oda a vásárló. Ezek nem mások, mint a foglaló és az előleg.

A foglaló és az előleg közti különbség akkor mutatkozik meg, amikor probléma merül fel az adás-vétel folyamatában: pl. valaki meggondolja magát.

Vásárlóként akkor célszerű választás az előleg a foglalóval szemben, ha kétségeid vannak a vásárlással kapcsolatban. Ha reménykedsz benne, hogy találsz még valamilyen szempontból számodra ideálisabb ingatlant a közeljövőben. Nincs szankciós jellege. Minden esetben visszajár a majdnem vásárlónak.

Ezzel szemben a foglaló nagyobb kötelezettségvállalást jele, egy szankciós erővel bíró biztosíték. Mint minden pénzátadásnál, itt is szükség van írásos dokumentációra. A lényeges különbség pedig a következő: A szerződés meghiúsulásáért felelős személy anyagilag köteles kárpótolni a másik felet. Amennyiben ez a Vevő, akkor a foglaló teljes összegétől elesik és nem jár neki vissza.

Abban az esetben, ha már megvan az ingatlan és az előleg/foglalóról is beszéltünk a fizetés lebonyolítása a következő sarkalatos pont. Legjobb esetben teljes egészében saját erőből fizetjük ki a vételárat. Viszont a legtöbb esetben hitel is kapcsolódik a várásláshoz. Ezt írásban is foglalni kell, ami tartalmazza a hiteligénylés tényét és a határidőt, ameddig teljesíteni kell a fizetést az önerő és a kölcsönösszegből. Több kedvezményes hitelkonstrukció is rendelkezésre áll a piacon. Valamint támogatás is igénybe vehető ehhez.

A Bankok általában 20% körüli önerőt kérnek. De célszerű minél többel számolni, ezzel kevesebb kölcsönt kell felvennünk. Számolni kell a mellékes díjakkal, mint az ügyvédi költség, a NAV-nak fizetendő illeték és az esetleges felújítás / berendezés.

Miért kérnek önerőt a bankok?

Egyfelől törvényi előírás, hogy az ingatlan nem lehet 100%-ban terhelt. Másfelől, hogy a Vevő elköteleződését is jelenti, hogy a saját pénzét fekteti bele.

Számolni kell lakásbiztosítási költséggel, valamint egyéb előírásokkal (ez lehet akár életbiztosítás megkötése is).

Amennyiben a hitelt elintéztük és a vételárrészeket rendeztük, célszerű figyelni a Földhivatali ügyintézést. Ugyanis be kell jegyezni véglegesen a nevünkre az ingatlant. Ez 60 nap is lehet, az ügyvédre is érdemes rákérdezni, nehogy valami elakadjon a folyamatban.

Rövidesen meg fog keresni minket a NAV is, a vagyonszerzési illeték kapcsán. Ha első vásárlók vagyunk, kedvezményre vagyunk jogosultak. Továbbá részletfizetés is igényelhető. Célszerű ezt a témát egyeztetni az ügyvédünkkel, aki teljes körűen tud információt adni.

Fentieket akartam bemutatni, mint lehetséges buktató esetek. Hangsúlyozom nem teljes a leírás. Egy elindulási támpont, amin el lehet indulni és szakemberhez fordulni.