Ha már tudsz rendszeresen félretenni fizetésedből, egyből felmerülhet a következő kérdés. Melyik megtakarítási formát válasszam? Az interneten keresve rengeteg nagy hozamot és gyors meggazdagodás kínáló lehetőséggel találkozhatsz. Viszont ezeket célszerű fenntartással kezelni.

Mindenki számára fontos, hogy rendelkezzen megtakarított pénzzel. Nem csak azért kell, hogy egyes váratlan kiadásokat fedezhessen, hanem a jövőben tervezett nagyobb kiadások esetén ne kelljen vagy legalább kevesebb hitelt kelljen felvenni. (Értem ez alatt lakás, ház vagy autóvásárlást.)

Tovább egy létbiztonságot is ad a megtakarítás. Legtöbb pénzügyiszakember szerint 6-12 hónapnyi megtakarítás szükséges. Ez már segít átvészelni egy esetleges munkahely elvesztést, biztonságérzetet nyújt amíg új munkahelyet nem találsz.

Biztosra veszem, azt szeretnéd, hogy megtakarításod megtérüljön. Ha otthon párnahuzatban tartod a pénzed, akkor ebben a formában nem fog megtérülni. Sőt idővel veszteni fog értékéből. Ez utóbbi az inflációnak “köszönhető”.

Mi az infláció?

Az infláció a pénz vásárlóerejének folyamatos csökkenése, az árak, az árszínvonal folyamatos emelkedése. Az inflációt pénzromlásnak is hívják.

Rendszeres megtakarításod már van akkor érdemes átgondolni mire és mikor akarod fordítani ez a pénzösszeget.

Az alábbi kérdéseket célszerű feltenni magadnak:

- Mennyit szeretnél megtakarítani és mikor?

- Szeretnéd, hogy mindig hozzáférésed legyen a pénzhez?

- Egy bizonyos vásárlás miatt kezdesz el megtakarítani?

Fontos szempont az idő, hogy milyen időtávra akarod pénzedet elhelyezni, ez lehet rövid közép és hosszú távú befektetések. Rövid távon várható / váratlan kiadások miatt érdemes tartalékolni a pénzedet. Ehhez könnyen hozzá tudj férni és ha minimálisat is, de kamatozik. Ilyen lehet egy bankbetét vagy állampapír.

Közép-hosszú távú megtakarításnál már több évre tervezel, célja lehet lakás vagy nyugdíjcélú. Ide tartoznak a hosszú távú állampapírok, befektetési alapok, ETF-ek, részvények és az önkéntes nyugdíjpénztárak.

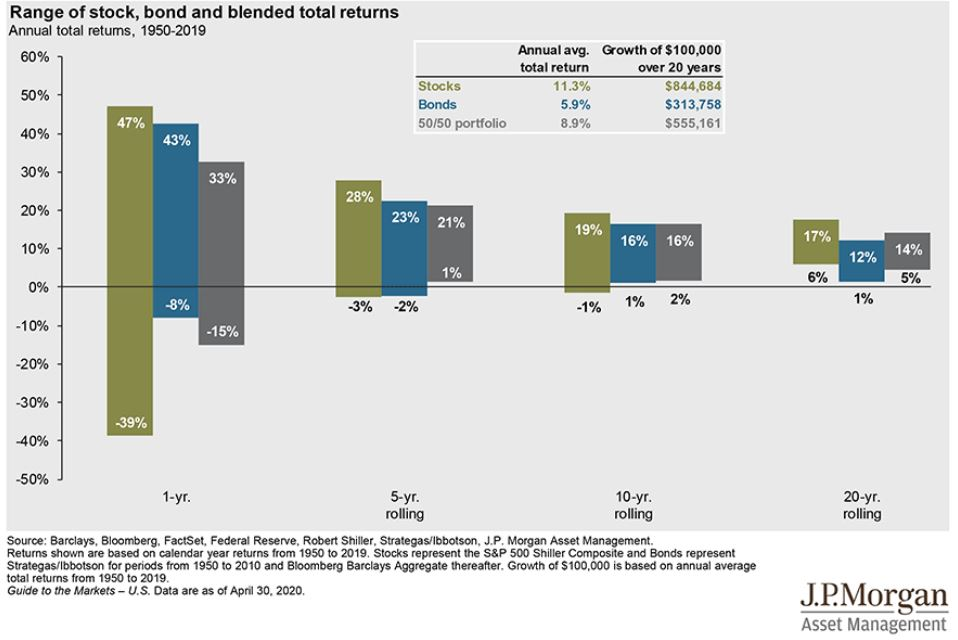

Másik fontos szempont a kockázat. Ezt is szem előtt kell tartani. Vannak alacsony kockázatú és magas kockázatú megtakarítási formák. Itt érdemes a saját tűréshatárodnak megfelelő formát választani. Ehhez segítséget is kérhetsz pénzügyiszakértőktől. Alacsony kockázati kategóriába tartoznak a bankbetétek, állampapírok. Ezek nagyobb biztonságot jelentenek, viszont cserébe alacsonyabb relatív hozamot kínálnak. Magas kockázatúak a tőzsdei termékek vagy egyes befektetési alapok. Nagyobb az árfolyammozgás cserébe nagyobb is az elélhető hozzám. Ez utóbbit hosszú távra érdemes választani statisztikák szerint 5-10-20 éves távon nyereséges megtakarítási formák tartoznak ide.

A lenti ábrán látható (1950-2019 közötti statisztika alapján), hogy a részvény (zöld) oszlopa 1 éves intervallumban mind pozitív, mind negatív irányba jelentősen kimozdulhat. Azaz akár nagyon nyerhetsz, viszont bukhatsz is vele. Viszont évek előrehaladásával ez egyre inkább nyereségbe fordulhat. Az összehasonlítási alapnak a kötvényeket (kék) és a vegyes (szürke) portfóliót hozza fel. Ebből is látszik, hogy érdemes több termékben megosztani a kockázatot (azaz diverzifikálni)

Most, hogy áttekintettük a főbb általános információkat, nézzük is meg első lehetséges megtakarításokat, a bankbetéteket és az állampapírokat.

Bankbetét

Bankszámlától elkülönítve tarthatod a pénzed. (Ez az egyik nagy előnye, ha elveszíted vagy ellopják a bankkártyádat, csak a bankszámládon található pénzhez férhetnek hozzá.) Könnyen hozzáférhetsz a pénzedhez (likvid), nem kell a kiutalással/visszaváltással bajlódni. Alacsony a kamat, ezzel párhuzamosan a kockázata is. 100.000 euróig biztosítva van az Országos Betétbiztosítási Alap (OBA) által. Ha pénzt veszel ki belőle akkor a kamat egy részét vagy egészét elveszítheted. A legtöbb Banknál kínálnak ilyen terméket, döntően 1% körüli vagy alatti kamattal.

Nyereménybetét

Bankbetétnél egy kicsit izgalmasabb termék. A kamat nyereményalapba kerül. Ebből pedig a bank időközönként sorsol nyereménytárgyakat. Az OTP banknál autót, a Takarékbanknál autót és egyéb tárgyi nyereményeket sorsolnak ki. Aki betétben gondolkodik, az alacsony kamat környezet miatt ez is ideális lehet, mivel itt akár nagyobb értékű terméket is nyerhet. ez a termék is 100.000 euróig biztosítva van OBA által.

Állampapírok

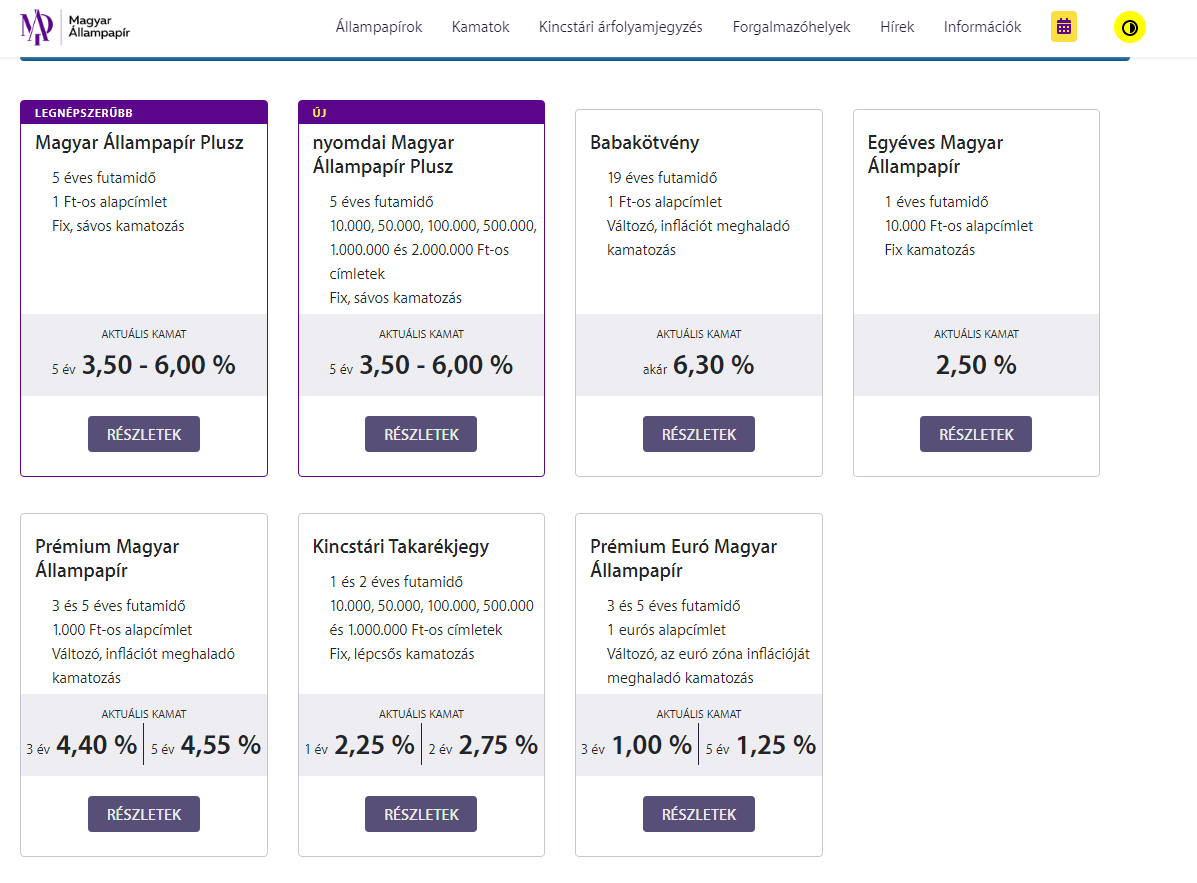

A nevéből következtethető az állam által kibocsátott termék. Abban az esetben, ha állampapírt veszel, akkor előre meghatározott időre pénzt adsz az államnak. Az állam ezért meghatározott kamatot fizet. Az állam 100 %-ban garantálja a visszafizetést. Előnye a biztonság és a nagyobb kamat bankbetéthez képest. Hitelintézetektől és a Magyar Államkincstárnál is lehet vásárolni. Ez utóbbi előnyösebb ugyanis itt ingyenes a számlavezetés. Az állampapírok listáját a www.allampapir.hu oldalon nézheted meg.

Melyik főbb termékeket választhatod?

- 1 éves Magyar Állampapír: nevéből adódóan egy éves a futamideje és a futamidő lejártakor 2,5%-ot fizet.

- Prémium Magyar Állampapír: Ennek két fajtája van a 3 és 5 éves papír. Ennek változó a kamatozása, inflációhoz kötött. Az infláción felül 1 és 1,25%-os kamatprémiumot fizet. Ennek előnye, hogy figyelembe veszi az inflációt, azaz a pénzromlást.

- Magyar Állampapír plusz: 5 éves futamidejű, 5%-os hozamot biztosít. Jelenleg az egyik legnépszerűbb termék kedvező kamatozásának köszönhetően.

Az állampapírok futamidő alatt is visszaválthatóak, ebben az esetben tört időszakra kamat jár. Itt szem előtt kell tartanod, hogy a lekötést követő időszakban még lehetséges, hogy nem jár kamat. Érdemes figyelni a papír visszavásárlási szorzóját, azaz hogy milyen árfolyamon kapod meg a pénzed.

Jelenleg hosszútávra Prémium Magyar Állampapír és a Magyar Állampapír plusz közül érdemes választanod, ha ebben a kategóriában gondolkodsz. Ugyanis ennek a kettőnek magasabb a kamata, mint az infláció. (2021. márciusi inflációs érték 3,7%) Ha azzal számolsz, hogy marad a jelenlegi inflációs környezet akkor érdemes Magyar Állampapír pluszba fektetned, ha viszont magasabb inflációs számmal számolsz, akkor érdemes a Prémium Magyar Állampapírba fektetned. Utóbbi esetében ugyanis reálhozamod 4% vagy fölötti infláció esetén kedvezőbb.

Jelenleg hosszútávra Prémium Magyar Állampapír és a Magyar Állampapír plusz közül érdemes választanod, ha ebben a kategóriában gondolkodsz. Ugyanis ennek a kettőnek magasabb a kamata, mint az infláció. (2021. márciusi inflációs érték 3,7%) Ha azzal számolsz, hogy marad a jelenlegi inflációs környezet akkor érdemes Magyar Állampapír pluszba fektetned, ha viszont magasabb inflációs számmal számolsz, akkor érdemes a Prémium Magyar Állampapírba fektetned. Utóbbi esetében ugyanis reálhozamod 4% vagy fölötti infláció esetén kedvezőbb.

Ez egy több részes bejegyzés első része, a következőkben más befektetési, öngondoskodási formákat is bemutatok.