Mi is a PSD2?

Nem más, mint a Revised Payment Services Directive, azaz Pénzforgalmi Szolgáltatásokról szóló módosított EU-irányelv, ami lehetővé teszi, hogy ne csak bankok nyújthassanak pénzügyi szolgáltatásokat, másfelől segíti az új digitális szolgáltatások bevezetését.

Miért vezetik be az Unióban az irányelvet?

A PSD2-vel versenyt akarnak generálni a fizetési szolgáltatások területén az Európai bankok és a piac többi szereplője között (pl.: fintech cégek). További célkitűzése, az európai innováció fellendítése, valamint a jelenlegi egyeduralkodó két kártyagyártó óriást (MasterCard és a Visa) is szeretnék versenyre késztetni.

Forrás: kpmg.be

Jövő bankjai

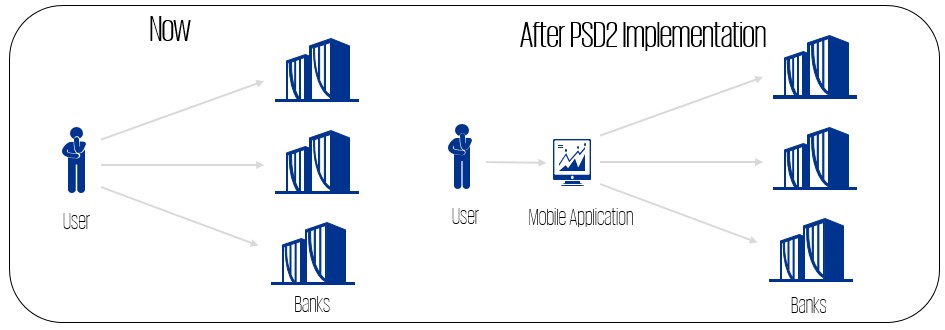

Hagyományosan a pénzügyi szolgáltatásokat ezidáig a bankok nyújtották, a technológia nem igazán kapott szerepet. Most a bankoknak a fintech cégek részére hozzáférést kell majd adniuk a folyószámla-adatokhoz, hogy azok felhasználásával a fogyasztók számára jobb, többféle pénzügyi szolgáltatást nyújthassanak. Ez gyors változásokat fog okozni a pénzügyi szektor területén. A fintech cégek feltörekvésével új, eddig kihasználatlan szolgáltatások kerülhetnek az ügyfelekhez.

Hogyan befolyásolja mindez a költségeket?

Ahogy egyre több szereplő jelenik meg a piacon, annál nagyobb az esélye a csökkenésnek, akár el is tűnhetnek egyes banki díjak. A korábbiakban a bankok is vezettek be újításokat, költségcsökkentést, de mivel a jövőben tömegesen jelenhetnek meg versenyzők nagyobb mértékű csökkenés várható.

Mint ügyfél hogyan vehetem igénybe?

A pontos jogi szabályozás még folyamatban van. A bevezetés 2018-ban kezdődhet meg. Várhatóan az ügyfélnek kell nyilatkoznia a bankja felé, hogy szeretné használni a harmadik fél szolgáltatásait. Ezzel a fintech cég hozzáférhet a bank által tárolt adatokhoz, majd a fintech cégtől megkaphatjuk a szolgáltatást.

Veszélyezteti ez a bankszektor jelenlegi résztvevőit?

A PSD2 jelentősen növelni fogja a versenyt a bankszektorban. Már most elkezdtek lépni egyes bankok e téren (pl.: MKB Bank megrendezte az első Fintech Akadémiát). Egyes becslések szerint a bankok bevétele akár 20-25%-kal is visszaeshet a bevezetést követően.

Hol számíthatunk versenyre?

A piacon már készülődnek a vállalatok. Egyesek már előrébb vannak, de vannak, akik még a folyamat elején tart. Az Egyesült Királyságban az Atom Bank az első bank, ami csak mobilon létezik. Elsősorban a mobil bankolás, az utalások megkönnyítés területén várható fejlődés. Azonban a versenyben össze is kell fogniuk a bankoknak és a fintech cégeknek. Ugyanis a szükséges engedélyek beszerzése, szabályzási folyamatok kidolgozása nem egyik napról a másikra történik. Ezen a téren a bankoknak előnyük van. Viszont a technológiai újításokat, az új gondolkodásmódot az új belépők jelenthetik. Az együttműködések következtében egy win-win megoldás is születhet.

Mikorra várható?

Minden uniós banknak 2018 januárjáig be kell vezetnie az irányelvet. Így látható, hogy igen rövid idő áll rendelkezésükre. Az API hozzáférési pont bevezetésével a spanyol BBVA már tett egy nagyobb lépést a digitalizáció felé.