Számos vállalkozásnak fejesítésük egyes szakaszában plusz pénzeszközökre van szükségük. Ehhez külső tőkebevonás vagy akár rövid távú kölcsön szükséges.

A rövid lejáratú hitelek ideális megoldást jelenthetnek arra, hogy segítsék a vállalkozásokat az átmeneti pénzforgalmi vagy likviditási problémáik leküzdéséhez.

Mi az a rövid lejáratú kölcsön?

A rövid lejáratú hitelek szabadon felhasználhatók, különböző összegű és fedezetű pénzkölcsönöket biztosít a vállalkozások számára. Az összege általában 500 ezer forinttól akár 100 millió forint is lehet. A pénzükhöz gyorsan hozzájuthatunk, aminek futamideje általában 1-2 év.

Legelterjedtebb típusa a folyószámla hitelkeret. Ez a hitelkonstrukció könnyen igényelhető, a keret mértékét több tényező befolyásolja (pl.: árbevétel, ingatlanfedezet értéke, stb.). Ezeket a hitelkereteket legtöbb esetben 12 hónapra kapjuk, amit a lejárat előtt újabb 12 hónapra meghosszabbíthatjuk. (Természetesen a bankok a hosszabbítás előtt vizsgálják az elmúlt évi teljesítményt.) A lényege a kihasznált rész után fizetünk kamatot, amikor pénz jóváírás kerül a számlánkra legtöbb esetben betörlesztődik a keretbe (amennyiben kihasznált rész van a kertből). A betörlesztett összeget a továbbiakban újra felhasználhatjuk.

A fedezet szerint két típusra oszthatjuk:

- jelzálog fedezetű és/vagy óvadéki betét

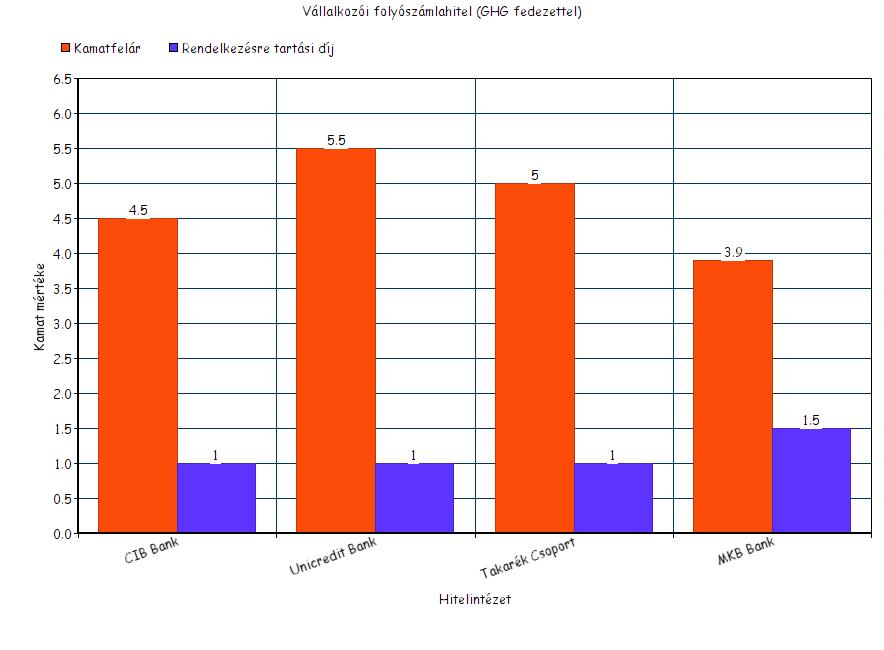

- intézményi garanciakezesség fedezetű

Az első esetben a saját tulajdonunkban álló ingatlant adjuk fedezetként a hitelügylethez. Az utóbbinál viszont egy harmadik fél, egy hitelgarancia vállalat kerül a képbe. Hazánkban két nagy kezességvállaló vállalat található. Egyik a Garantiqa Hitelgarancia Zrt., a másik döntően a mezőgazdasági vállalkozókat finanszírozó Agrár-Vállalkozási Hitelgarancia Alapítvány.

Az intézményi garanciakezesség nagy előnye, hogy nem szükséges a saját ingatlanunkat bevonni a hitelbe. Kezességvállalási díjért cserébe a vállalat nyújt fedezetet. Ez elsősorban kisebb vállalatoknak nyújt nagy segítséget, akik nem rendelkeznek nagy értékű ingatlanokkal.

A legtöbb hitelintézet változó kamatozással nyújt hiteleket, a folyószámla hitelkeret esetében döntően az 1 havi BUBOR-t alkalmazzák referenciakamatként. A kamatfelár mértéke a vállalkozás minősítésétől függően változik. Jelenleg a piacon 3,5-7% közötti kamattal számolhatunk. De található 10% feletti kamatozású konstrukció is. Ezen felül felszámíthatnak egyéb díjakat, költségeket, úgymint előkészítési díj, szerződéskötési díj, keretbeállítási díj, bírálati díj, stb. Ezen költségek típusa és mértéke bankonként eltérő.

Az utóbbi időben felkapottak lettek a Széchenyi Program folyószámla hitelkeretei. Elsősorban az állami kamattámogatásnak köszönhetően. A támogatás révén szinte 0% körüli kamatot kell fizetni ezen konstrukciók esetében. Itt két termék található a Széchenyi Folyószámlahitel, valamint mezőgazdasági vállalkozóknak az Agrár Széchenyi Folyószámlahitel. A két termék hasonló feltételekkel igényelhető, eltérés a kamatfelárban és az állami kamattámogatás mértékében van. Mindkét konstrukció intézményi garanciakezességgel igényelhető, azaz az esetek döntő részében nem kell ingatlan fedezetet bevonnunk.

Másik, kevésbé elterjedt rövid lejáratú kölcsön a lombard hitel. Ebben az esetben betét vagy értékpapír a fedezet (óvadék). Ez a konstrukciót akkor érdemes választani, ha befektetésünket nem szeretnénk feltörni futamidő alatt. Előnye az alacsony kamat, ugyanis ennek a konstrukciónak legkisebb a valószínűsége, hogy nem tud fizetni az ügyfél. A kamatot a legtöbb esetben minősítés és egyedi ajánlat alapján kaphatjuk.