A hitelkártya egy speciális bankkártya, mai lehetővé teszi, hogy a kibocsátó hitelintézet által meghatározott hitelkert erejéig költekezhessünk (pl.: árú vásárlás; szolgáltatás igénybevétele, de akár készpénz felvétel).

Ki igényelheti?

Bankonként eltérő feltételek alapján határozzák meg – hitelminősítés alapján – ki mekkora keretet igényelhet. Itt döntően a havi rendszeres bevételt (fizetés), fennálló hitelek törlesztőrészleteit, valamint a havi átlag kiadást veszik figyelembe, amihez kérhetnek közüzemi számlákat a rendszeres fizetés igazolására.

Milyen költségekkel jár?

A szolgáltatásért kérhetnek díjakat, úgymint kártyadíj, zárlati költség, SMS szolgáltatás vagy biztosítás. Ezek pontos köréről a hirdetményben és a bank által kiadott „Általános tájékoztató a hitelszerződés megkötését megelőzően” tájékozóból tudhatunk meg mindent.

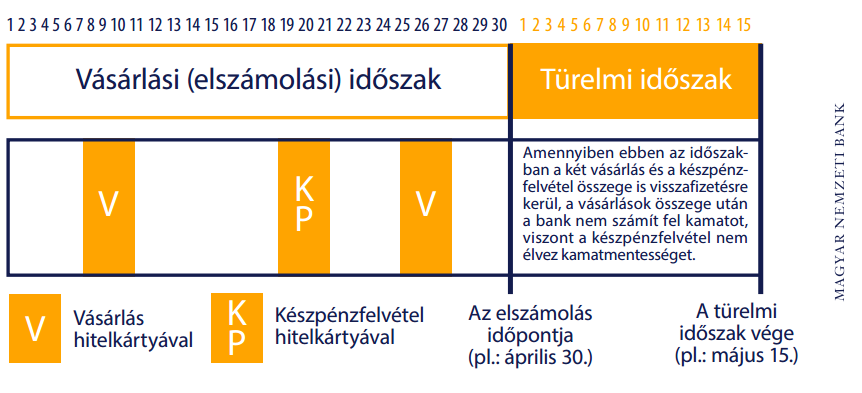

Mikor (nem) kell kamatot fizetni?

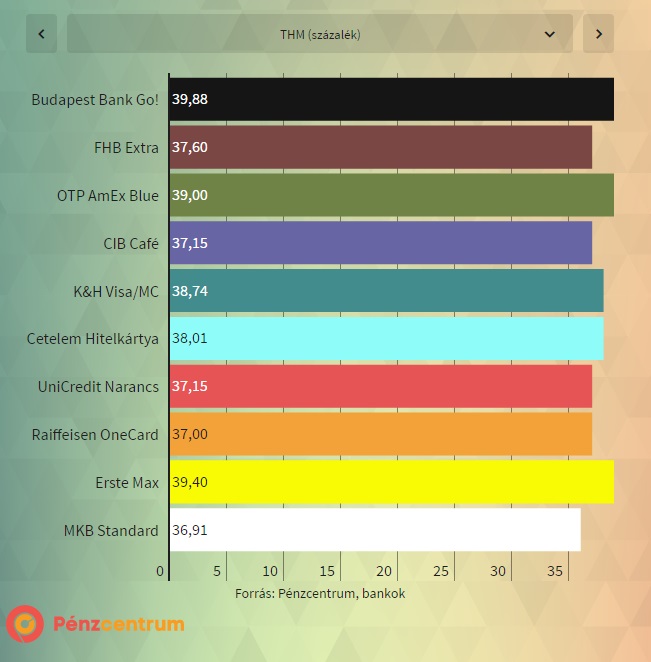

A hitelkártyának igen magas a kamata (törvény által szabályozott, maximális értéke jegybanki alapkamat + 39%, jelenleg 39,90%). Fontos, csak annyi összeget használjuk, amit a havi kamatmentes periódust követően vissza tudunk „tölteni”. Ellenkező esetben kamatot leszünk kénytelenek fizetni. A legtöbb bank 30 napos vásárlási (elszámolási) időszakkal és 15 nap türelmi időszakkal számol. Az időszak kezdete eltérő lehet bankonként. Mit takar a türelmi időszak? Ez alatt az időszak alatt kell visszafizetni a felhasznált keretet, különben a kihasznált összegre kamatot kell fizetnünk. Amennyiben visszafizettük a hitelkeretet nem számol a hitelintézet kamatot. Abban az esetben, ha csak részben fizetünk vissza a teljes kihasznált keret után számolnak kamatot. Hitelkártyára vonatkozó szabály, hogy minden befizetési időszakban kötelező egy minimális törlesztő összeget befizetni. Ez a legtöbb banknál 5%. Fontos, amennyiben ezt nem fizetjük be késedelmi kamatot számíthatnak fel.

Az elszámolási időszak végén értesítést kapunk a felhasználásunkról, ami tartalmazza a fennálló tartozást, a minimálisan fizetendő összeget, esetleges késedelmi kamatot.

Mire kell figyelni?

A keret csak feltöltést követően használható fel újra, azaz ha tárgyhóban kihasználtuk a teljes keretet és nem fizettünk vissza semmit, akkor a következő hónapban nem tudjuk használni.

Fontos, csak végső esetben használjuk készpénzfelvételre, ugyanis ebben az esetben magas készpénzfelvételi költséget kell fizetnünk, továbbá a legtöbb bank hitelkamatot számít fel erre az összegre.

Miért érdemes használni?

A hitelkártyához a legtöbb esetben kedvezményeket kapcsolnak. Ez legtöbb esetben százalékos visszatérítés, vagy százalékos kedvezmény a bank partnereinél. A bankoknál van normál és prémium hitelkártya. A prémium hitelkártya csak bizonyos plusz feltételek esetében igényelhető, ami további (egyedi) szolgáltatásokat kínál. Hasznos áttekinteni több bank ajánlatát, hogy a számunkra megfelelőt válasszuk ki (pl.: ha sokat utazunk érdemes tankolást támogató kártyát keresni). Figyeljünk oda, hogy a kedvezményeket mikor téríti meg a bank. Ugyanis nem mindegy, hogy az elszámolási időszak végén (pl.: Erste hitelkártyák), van éves fordulókor (pl.: OTP hitelkártyák) kapjuk meg a kedvezmények után járó összeget.

Fontos fejben tartani, hogy oda kell figyelni mire, használjuk a hitelkártyánkat, ugyanis nem egy rossz dolog, ha megfelelően használjuk. A bankok évente felülvizsgálják a keretet. Elsősorban megvizsgálják mennyire „jó” a fizetési hajlandóságunk, azaz mennyire vagyunk jó ügyfelek. A felülvizsgálatkor felajánlhatnak akár keretemelést is, amit érdemes jól átgondolni, szükségünk van-e a nagyobb keretre.

Forrás: http://cyberpclube.com

Forrás: http://cyberpclube.com