Egyre több helyen olvasni az idei év egyik várt állami lakáscélú támogatásáról, azaz a gyermeket nevelő családok otthonfelújítási támogatásáról (518/2020. (XI. 25)). A rendelet alapján vissza nem térítendő támogatásban részesülhetnek az igénylők.

Támogatásra jogosult, aki legalább egy gyermeket váró (12. hetet betöltött magzat) vagy nevelő egy lakóhellyel rendelkező házastársak vagy élettársak közösen. Itt megemlítendő, hogy különélő szülők 50-50 százalékban igényelhetik.

A támogatás mértéke maximum 3 millió Ft lehet. Azzal a kikötéssel, hogy a teljes beruházás 50 százalékát támogatják. Anyag költségre, valamint munkadíja 50-50 százalékban fordítható. Számokban ez mit jelent? Ahhoz, hogy a teljes összeget le tudjuk hívni, legalább 6 millió Ft összegben kell felújítani. Ebből 3 millió Ft önerő, a maradék 3 millió Ft támogatás.

A támogatás az alábbiakra fordítható:

- víz-, csatorna-, elektromos-, gáz-, közmű szolgáltatás bevezetése, illetve a belső hálózatnak kialakítása vagy cseréje

- fürdőhelyiség, illetve WC létesítése olyan lakásban, amely nem rendelkezik ilyen helyiséggel

- az épület szigetelése, ideértve a lábazat szigetelés, hő-, hang-, illetve víz-szigetelési munkálatok

- külső nyílászárók cseréje, redőny, árnyékoló, illetve párkányok kialakítása vagy felújítása fűtési rendszer kialakítása, korszerűsítése vagy elemeinek cserélése

- tetőszerkezet felújítása vagy szigetelése

- égéstermék elvezető építése korszerűsítése

- megújuló energiaforrásokra alapuló rendszer kialakítása

Abban az esetben, ha már megterveztük a felújítást és támogatást is igénybe akarunk venni elérkezünk az igényléséhez. Itt jön a bökkenő, ugyanis a támogatást az építkezést követően és a számlák kifizetése után 60 napon belül kapjuk meg. Azaz a teljes összegnek a rendelkezésünkre kell állnia vagy hitelt kell igénybe vennünk ehhez.

A támogatás legkésőbb 2022 december 31.-ig igényelhető. A támogatás igénylését közvetlenül a Magyar Államkincstárnál kell kezdeményezni. Amire érdemes figyelni 2021 január 1.-jét követően megkötött vállalkozói szerződésekre vonatkozik a támogatás, azt megelőzően szerződöttek nem vehetők számításba.

A támogatáshoz kapcsolódhat kedvezményes otthon feltárási kölcsön, amit várhatóan 2021. február 1.-től lehet elérni. Addigra vélhetően a kérdéses részek is tisztázásra kerülnek.

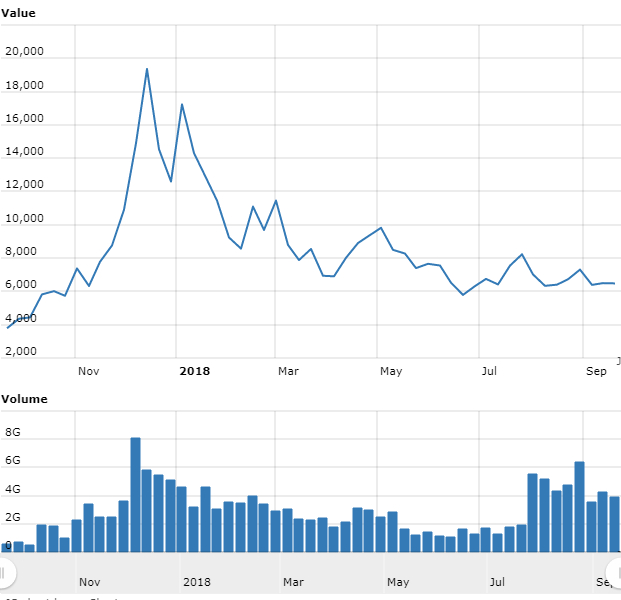

Bitcoin árfolyama (elmúlt 1 év)

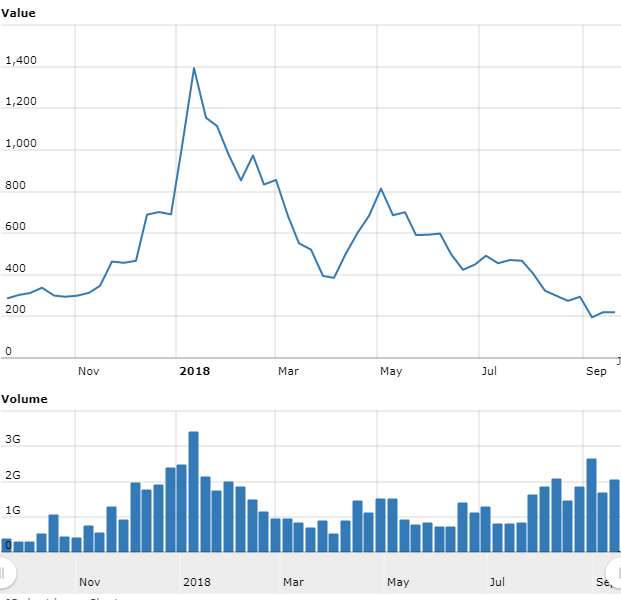

Bitcoin árfolyama (elmúlt 1 év) Ethereum árfolyama (elmúlt 1 év)

Ethereum árfolyama (elmúlt 1 év)